Какое-то время назад мы разбирали Счет роста от LHV, давайте разберем 3 пенсионную ступень. Когда-то 3 пенсионная ступень вообще не была “сексуальной“, и не являлась самым лучшим инвестиционным продуктом, но всё изменилось! На самом деле тут всё намного проще и для выбора не так много вариантов – Индексный фонд, именно он сделал этот продукт более привлекательным.

Что же делает 3 пенсионную ступень такой популярной? А то, что это единственное инвестиционный продукт, который получил сильную государственную поддержку, в виде налоговой льготы!

Что это значит? Это значит, что вы при подаче декларации получаете обратно с инвестированных денег подоходный налог, уплаченный при получении зарплаты, а это, на секундочку, 20%.

Звучит круто, но не всё так просто, есть небольшие ограничения! Инвестировать можно только сумму не превышающая 15% годового брутто дохода и не больше 6000 eur. Расчет ведётся по календарному году. 1 Января начался новый период и задним числом деньги в 3 пенсионную ступень уже внести нельзя, для того чтобы получить возврат налогов в этом 2022 году. Начиная с сегодняшнего дня суммы можно декларировать только в 2023 (за ранее извиняюсь, что статья не была опубликована раньше).

Не советую инвестировать в 3 ступень больше, чем положено, потому что с лишней суммы вы не получите обратно свой подоходный налог, и при продаже, налог нужно будет заплатить и с той суммы, с которой налог государство не вернуло. И получается такая неприятная ситуация, когда вы должны заплатили двойной подоходный налог с лишней суммы.

Давайте разберём пример: У вас есть возможность получить обратно подоходный налог с 6000 eur (15% от вашего годового дохода). Но допустим вы внесли на пенсионный счет больше, и эта сумма равна 7000 eur. В такой ситуации с 6000 вы получите обратно 20%, а с оставшихся 1000 eur нет. Почему это плохо? Потому что, при продаже частей фонда нужно заплатить подоходный налог со всей суммы, и с 6000 по которым вам вернули налог и с 1000 по которой не вернули.

Золотое правило инвестирования в 3 ступень – не платите cо своих доходов подоходный налог, то и возвращать вам нечего – другими словами, у вас нету возможности вернуть 20% обратно! В таком случае, для вас лучший вариант остаётся Счет роста LHV или Robur Swedbank. Это чаще всего относится к детям – без официальной зарплаты, предпринимателям – которые выплачивают себе только дивиденды (подоходный налог платит компания, а не частное лицо), и с минимальной зарплатой – у которых подоходного налога нет, и так далее.

В отличие от 2 ступени, в 3 ступень инвестор должен переводить деньги сам. Не важно, как часто вы это делаете и на какие суммы, главное, чтобы не инвестировали больше, чем положено. Можно узнать возможности работодателя сразу переводить часть суммы в 3 ступень, в таком случае сумма инвестиции будет из брутто зарплаты. Некоторые компании сами стимулируют своих работников инвестировать и помогают в этом (проверьте свой мотивационный пакет).

Маленький совет от нас – выбирайте индексный фонд (они есть у LHV, Swedbank и Tuleva), а также диверсифицируйте временем и инвестируйте регулярно. Регулярные инвестиции уменьшают риск инвестировать в неправильное время, а именно перед коррекцией рынка. А ещё это и психологически легче, попробуй перечислить в конце года пару тысяч евро.

И опять, побереги свои нервы! Сделай платёжное поручение раз в неделю, раз в месяц, раз в квартал, выполняя все условия и не превышая положенных лимитов инвестирования, и забудь о существовании этого пенсионного фонда, но не забывай реинвестировать полученный обратно подоходный налог!

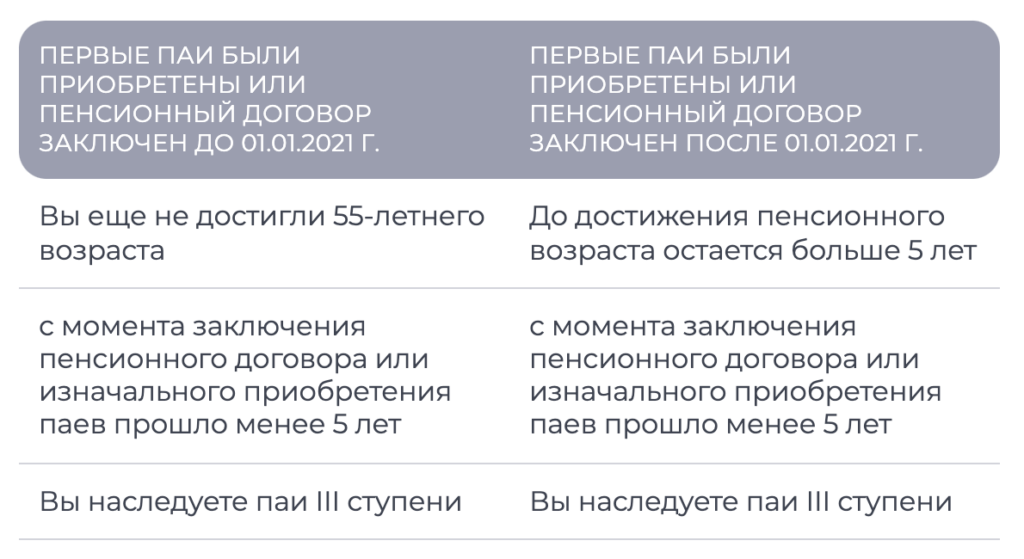

“Никаких ограничений на осуществление выплат из III ступени нет: Вы имеете право снять в любое время необходимую Вам сумму накоплений. Для этого необходимо подать заявление на выплату или заключить срочный или пожизненный пенсионный договор.” Налоговая ставка зависит от условий выплат, и эти условия я решил просто предоставить вам screenshot с pensionikeskus:

Освобождение от налогов применяется, если

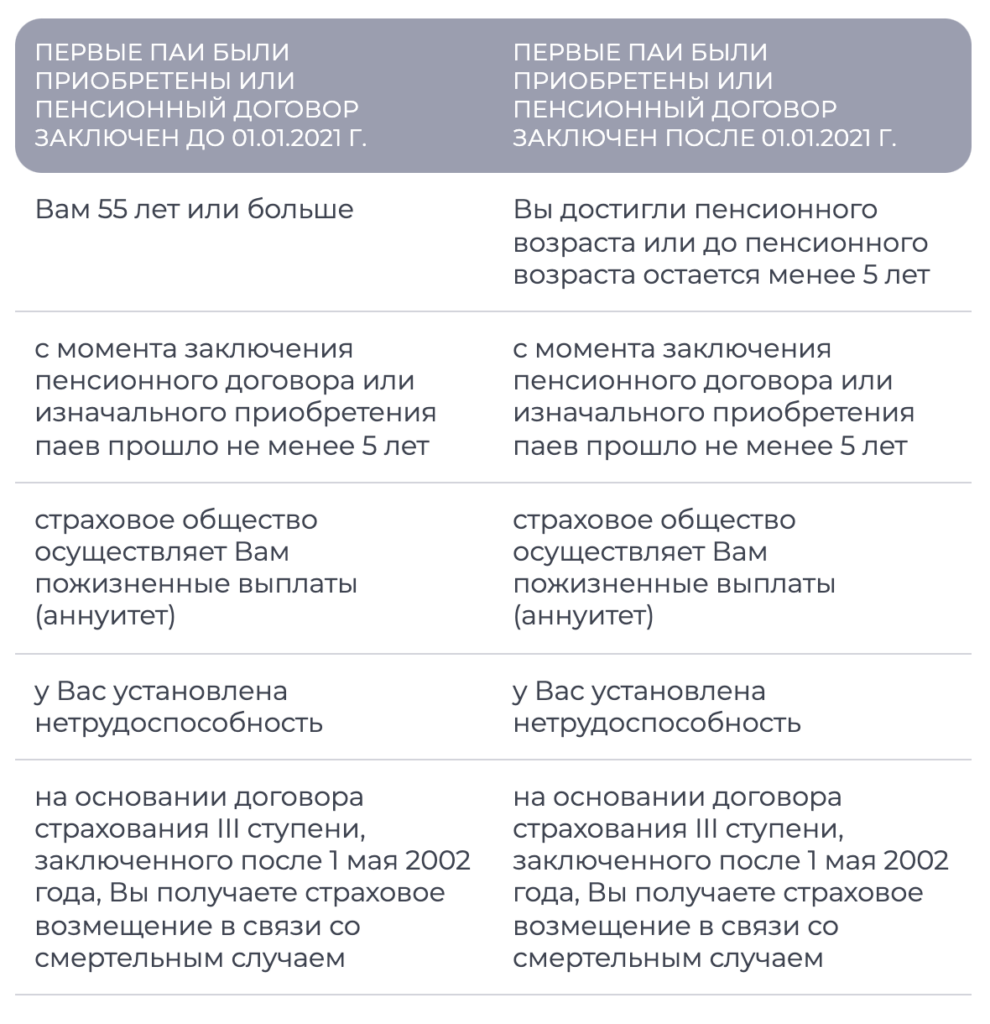

Налоговая льгота в размере 10% применяется, если

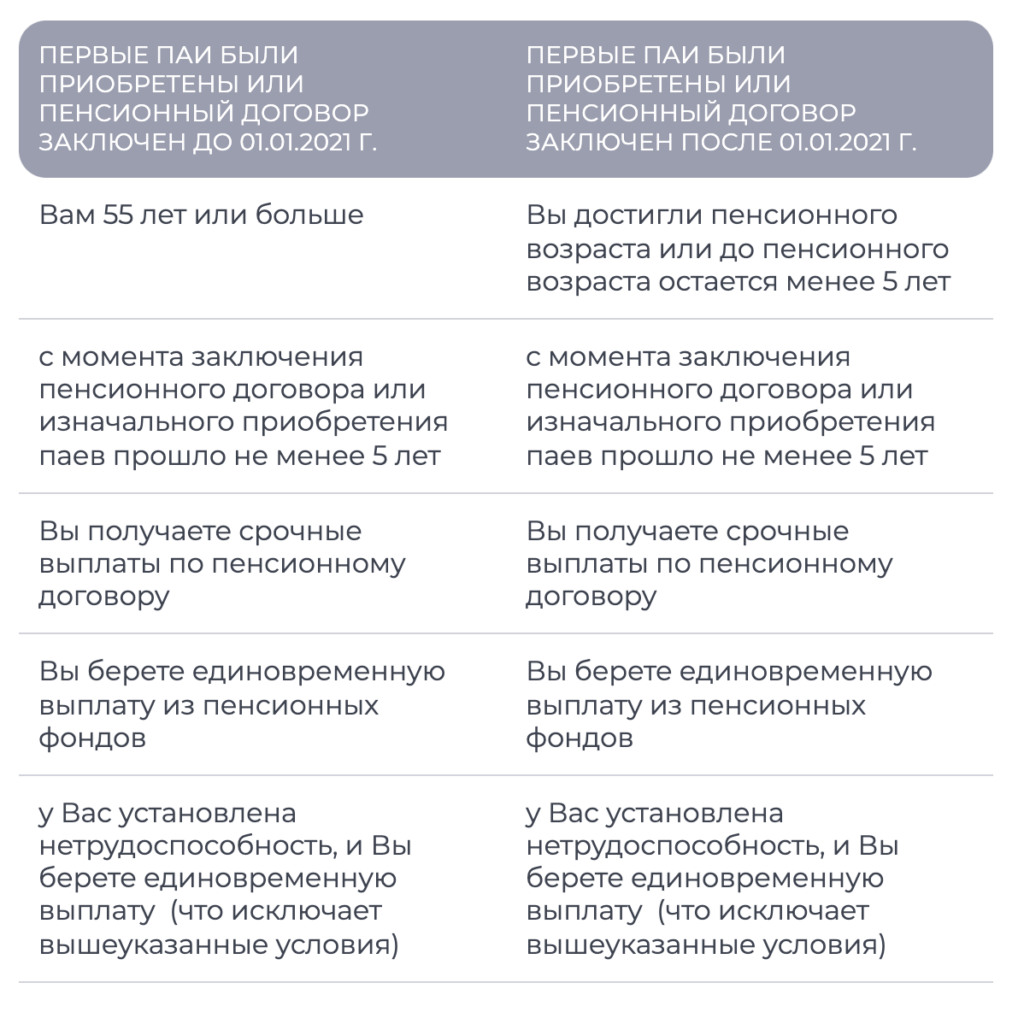

Подоходный налог в размере 20% применяется, если