Энергетическая компания Enphase Energy из США (тикер на бирже NASDAQ: ENPH) — один из крупнейших региональных поставщиков систем питания для нужд солнечной электрогенерации. Проект компании эффективен и успешен, однако есть определённые сомнения в оценке её ликвидности и реальной стоимости. Проведём детальный анализ Enphase Energy на основе всех доступных источников сведений о компании — в том числе тех, которые в обычным пользователям могут оказаться недоступны.

Чем занимается Enphase Energy?

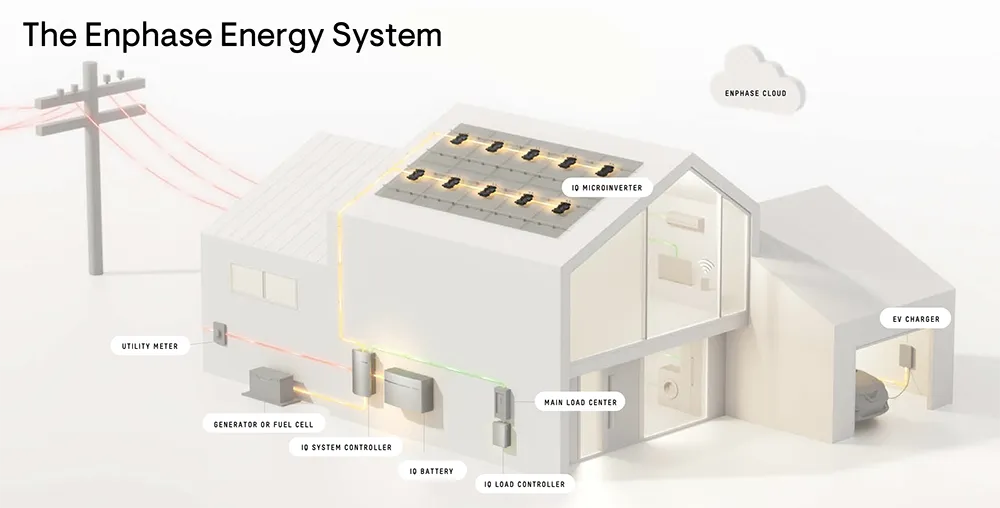

Основное направление компании — проектирование и продажа солнечных микроинверторов. Эти микроинверторы превращаются энергию солнца в электроэнергию и фактически являются основными компонентами солнечных панелей. Дополнительно в списке продуктов есть управляющие модули для солнечных панелей. Отчёт Enphase Energy о продукции не разбит по группам, но это не критично.

В годовом отчёте присутствует множество технических деталей, но подробного описания бизнеса нет, что не очень хорошо. Известно лишь, что компания занимается как продажей микроинверторов, так и оказанием услуг в области солнечной энергогенерации, разрабатывает собственное ПО.

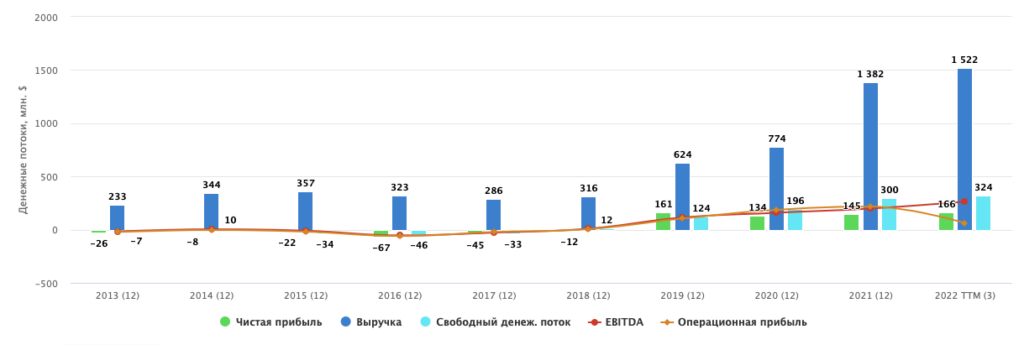

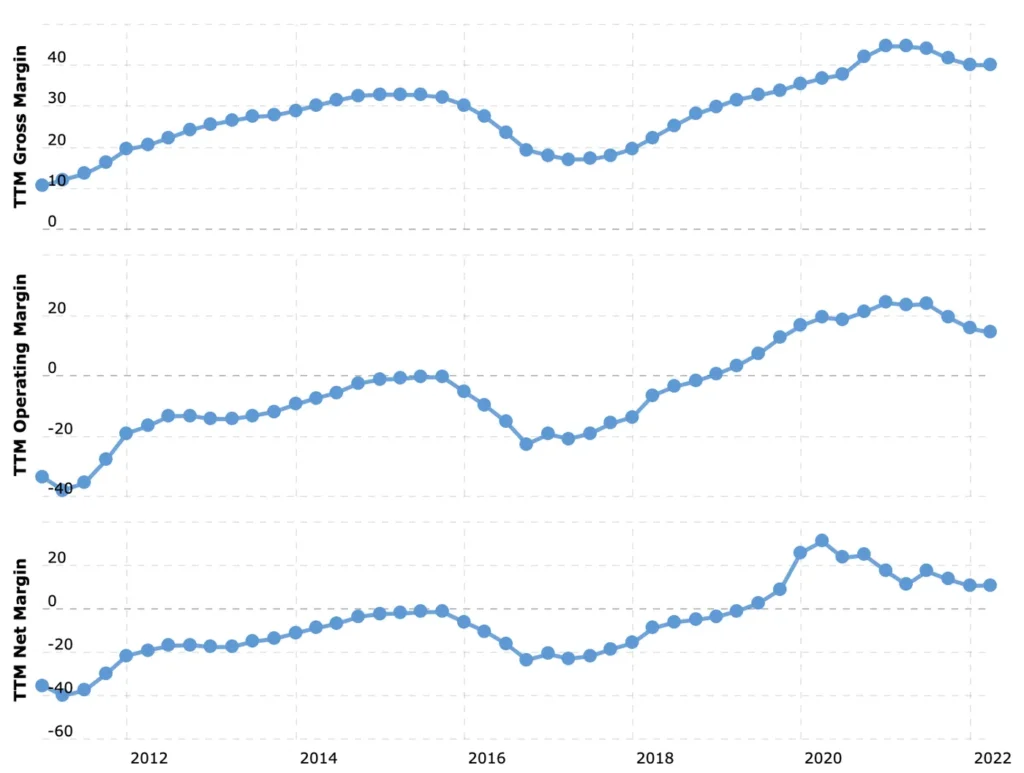

Взглянем так же на последние доступные нам цифры.

Аргументы в пользу покупки акций компании

Сфера энергетики очень активна, а Enphase Energy — в списке лучших представителей своей отрасли. Здесь важно пояснить, что солнечная энергетика активно субсидируется правительствами разных стран как напрямую, так и косвенно через другие проекты. Благодаря этому котировки Enphase Energy могут быть серьёзно накачены со стороны ESG-лоббистов.

На пользу компании пошёл и рост цен на невозобновляемую энергетику и активные действия ЕС в плане переход на «зелёную» энергогенерацию для снижения энергозависимости от России. Это можно считать основными драйверами роста компании и её стоимости в перспективе.

Enphase Energy работает преимущественно на американском рынке, что может стать для неё проблемой. Однако в обозримом будущем компания вполне сможет увеличить свои обороты за счёт европейского рынка, если сумеет попасть в волну перехода Евросоюза на возобновляемую энергетику. Предпосылки есть: в 2020 году ЕС уделил огромное внимание этой категории затрат в рамках стимулирования экономики в кризисный пандемический период, поэтому настрой у Европы довольно серьёзный.

Enphase Energy активно развивается. Помимо микроинверторов, она занимается продажей компонентов и управляющих узлов для систем солнечной генерации энергии, а также готовых комплектов собственной разработки. Эволюция компании чётко прослеживается: в 2019 году она продавала одни лишь инверторы, а прибыль получала только из стоимости оборудования. В среднем одно среднестатистическое домохозяйство давало компании выручку в районе 2000$. Уже через 2 года инверторы подорожали на 300$, а в перечень предлагаемых продуктов добавились солнечные панели, цена которых варьировалась в пределах 6,2–7,2 тысячи долларов.

К 2023 году компания освоит выпуск более технически продвинутых (значит, и более дорогих) инверторов, а в линейку добавит зарядные станции для электромобилей, пульты управления, нишевое программное обеспечение и другие продукты. Их реализация позволит поднять выручку до примерно 12000$. Судя по планам, Enphase Energy развивается активно и в правильном направлении.

Возможные проблемы

Неопределённость со льготами. Затраты на установку солнечных батарей в США компенсируются льготами в размере 22% от стоимости панелей, хотя в 2021 году их размер составлял 26%. В 2024 году для домохозяйств льготы отменят — оставят лишь вычеты в размере 10% для организаций, устанавливающих солнечные панели. Если льготы отменят, это приведёт серьёзному падению продаж, если компания не снизит цены. Но если она их снизит, это заметно ударит по рентабельности бизнеса.

Также немаловажно иметь в виду и довольно щедрую систему льгот для обладателей солнечных батарей, которую предоставляет правительство Калифорнии. Этот штат является в США лидером рынка солнечной энергогенерации. Если и их отменят, то у Enphase Energy могут возникнуть серьёзные проблемы на фоне падений продаж. Если остальные штаты поддержат калифорнийский сценарий, то проблемы у компании только увеличится.

Бухгалтерский баланс. Общая задолженность на сегодня 1,649 млрд долларов, из которых 439,796 млн необходимо погасить за ближайший год. У Enphase Energy есть необходимая для погашения срочных обязательств сумма, но всё же долговая нагрузка великовата. При возможной задержке развития компании на фоне отмены льгот могут возникнуть проблемы с выплатами.

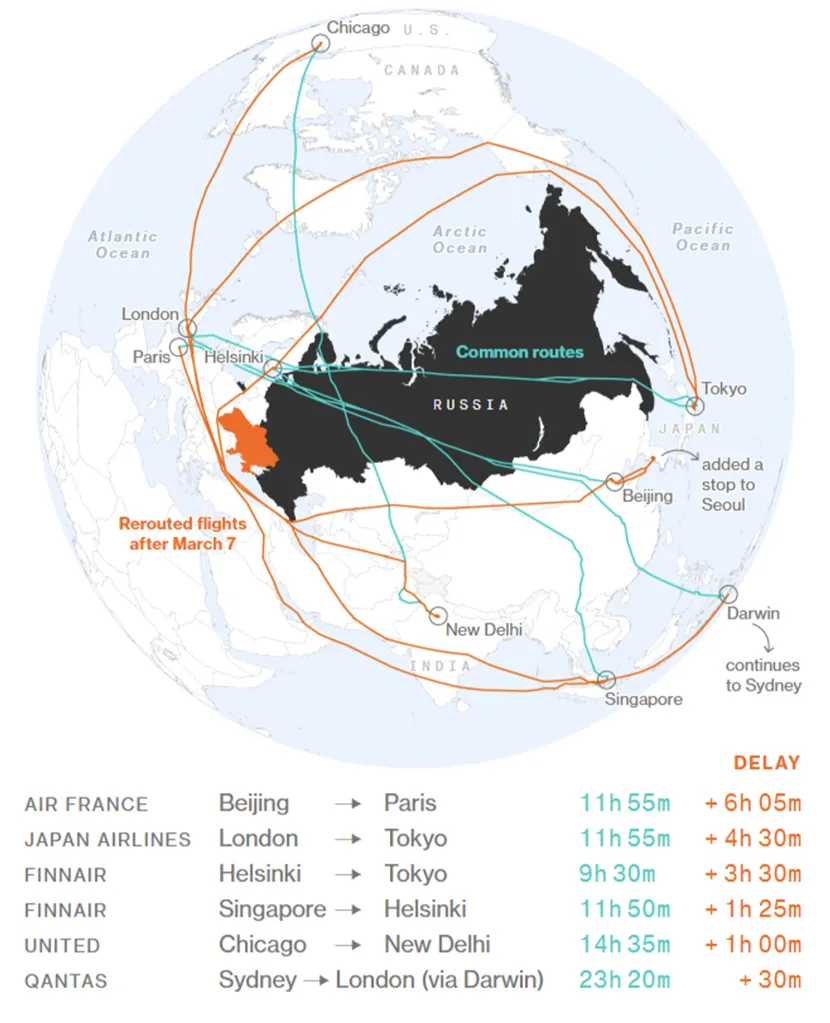

Сложность логистики. Подавляющая доля активов находится в Азии, здесь же проводятся все операции с сотрудничающими с ней производителями. На фоне известных событий вокруг России и продолжающимися из-за коронавируса сбоями логистических цепочек стоит быть готовым к тому, что отчётность компании в ближайшие два квартала не принесёт позитива. Также не стоит забывать о росте сырья и компонентов, в частности — микрочипов. Всё это с большой долей вероятности негативно отразится на бизнесе компании.

Тем более что сейчас её показатели уже снижаются на фоне рассмотренных выше факторов: в первую очередь пострадала маржинальность.

Необоснованная цена. Цена Enphase Energy действительно странная: P/S=20 и P/E=191,4. Её капитализация превышает сумму в 27 млрд долларов: это много, а чтобы больше накачать её деньгами, ESG-лоббистам придётся сильно поднапрячься. Но согласятся ли ангажированные банки и фонды покупать её акции по столь высокой цене, как сейчас, тем более выполнять её накачку выше текущего уровня? На этот вопрос ответа нет.

Про сбой поставок хорошо говорит и следующий график, показывающий как дорого стало для компаний перевозить комплектующие авиатранспортом.

Что думают аналитические агенства?

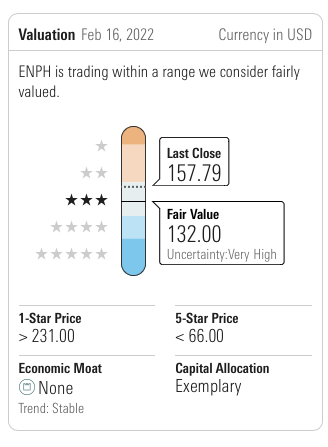

Посмотрим, что думает по поводу справедливой цены аналитическое агенство Morningstar

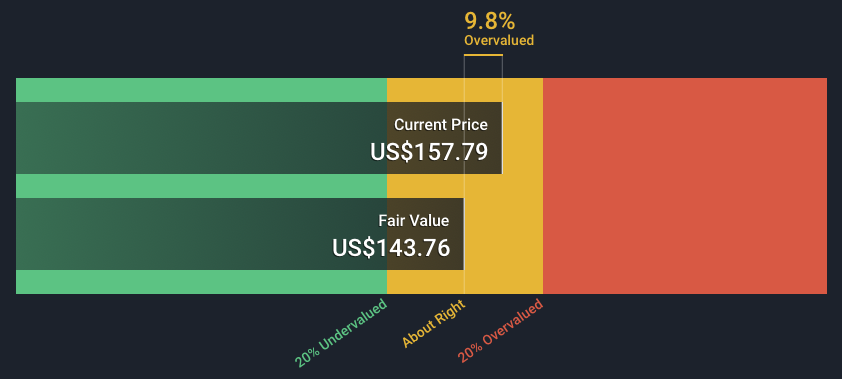

А так же взглянем, что думает и другое аналитическое агенство.

Что мы думали на нашем Инвест меню 16/04/22?

Мы прогнозировали, что хороший вариант покупки будет на уровне 135-120$, что собственно и очень хорошо и получилось. По состоянию на 14/05/22 котировки ENPH торгуется по 157 долларов. Кстати, запись всего Инвест меню доступна здесь на сайте в разделе “Курсы”.

Что в итоге?

В пользу компании говорит ее приверженность к EGS и расчёт на то, что EGS-лоббисты будут поддерживать её котировки на соответствующем уровне, хотя экономически это и нецелесообразно, пока.

Но стоит ли покупать акции Enphase Energy сегодня? Рекомендуется посмотреть, как будут развиваться события, и действовать, отталкиваясь от конкретного сценария:

- Что будет с ценами на углеродную энергетику? Если текущие высокие цены сохранятся, то солнечная генерация во всём мире будет востребована, что положительно отразится на Enphase Energy.

- Что будет со льготами в Калифорнии? Если пользователи солнечных станций останутся без льгот, это резко ударит по прибыли компании. Однако и здесь полная неопределённость: калифорнийские регуляторы собирались решить вопрос со льготами ещё месяц назад, но пока голосование отложено на неопределённый срок.

Так что инвестиции в Enphase Energy зависят от того, как дальше будут развиваться события. Хотя сегодня цена её акций, учитывая сложности с логистикой, вызывает риск распродажи. Если, конечно, «зелёные» лоббисты не накачают котировки Enphase Energy по идеологическим соображениям.