Praegune olukord finantsturgudel meenutab 1999. aastat, nimelt dot-com mulli, kui igale ettevõttele ja veebilehele lisati .com domeeninimi ja selle osakaal kasvas kiiresti ning see oli igati loogiline põhjendus. Inimesed, kes muretsesid kasutamata võimaluste pärast (FOMO efekt = Fear Of Missed Opportunity = hirm kasutamata võimaluste ees) ja investeerisid mis tahes varadesse, mis andsid lootust märkimisväärseks kasvuks. Tol ajal osutus dot-com just selliseks magusaks varjupaigaks.

Vastavalt äriaruannetele (äripaev) on sel aastal eriti kasvanud nn megafinantsringkonnad ehk kuhu on investeeritud üle 100 miljoni dollari. Kokku oli tänavu poole aastaga selliseid osalejaid 751. Eelmisel aastal oli selliseid investeeringuid terve aasta peale 665. Ükssarviku staatuse on sel aastal saavutanud juba 249 uut ettevõtet (pidage meeles, et sellest on möödunud ainult pool aastat!) Ja seda on juba kaks korda rohkem kui eelmisel aastal.

Selgub, et investorid on julguse kokku võtnud ja valmis investeerima üha rohkem summasid, kuna õnnestub turgudelt oma intressid tagasi võita. Pole üllatav, kui turud on juba kaotanud igasuguse seose reaalse hinnaga ja kasvavad tänu sissetulevate mängijate ootustele, kes on valmis ostma uute maksimumhindadega.

Ebatervislikud märgid, mis mind häirivad

Vaatame läbi erinevad märgid, mida turul jälgida saame.

- SPAC kogus

Pöörame oma tähelepanu järgmisele ebatavalisele olukorrale ja alustame SPAC-iga. See artikkel ei käsitle SPAC üksikasju. Selle kohta saate üksikasjalikult teada siit.

Vaatad 2021. ja 2020. aastat. Aastal 2021 poole aasta pärast! 368 SPAC ettevõtet on juba vabastatud. Terve 2020. aasta kohta ilmus 248, mis on juba peaaegu 5 korda rohkem kui aasta varem. Pealegi on selle turule sisenemise meetodi populaarsus tingitud investorite lisaraha olemasolust ja tegeliku riskitunde puudumisest. See on teile üllatus, kuid 368-st SPAC-i ettevõttest jätkab aasta-kahe pärast tegevust vaid paar ettevõtet, ülejäänud põlevad lihtsalt kõikide investeeringutega läbi.

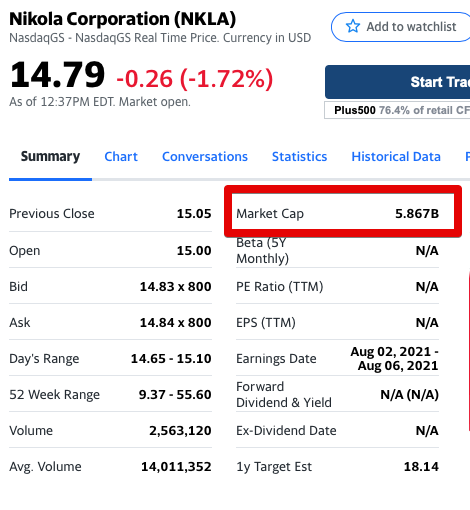

Ja selle kohta on väga ehe näide – Nikola. Ettevõtte juhtkond ei kõhelnud kogukonda petta väidetava töötava tootemudeli olemasolu tõttu. Siia jätan ka lingi New York Timesile... Ettevõte ei teeni raha, tal pole isegi töötavat prototüüpi, kuid millegipärast maksab see 5.8 miljardit dollarit ja mõnel pool tõusis isegi 30 miljardi dollarini. Kas investorid usuvad ettevõtte võimesse kunagi raha teenima hakata?

- Mis on SPAC, vaadake IPO-hullust!

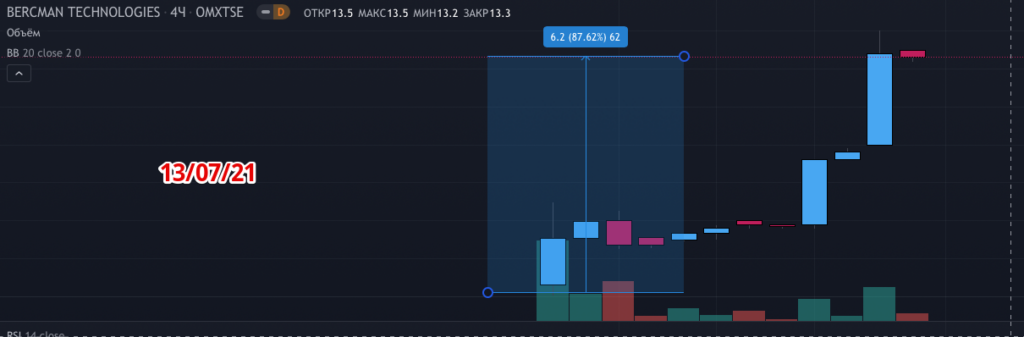

Ma ei saa nõustuda sellega, et täna on IPO-s osalemine kasulik absoluutselt igal juhul. Pole tähtis, milline ettevõte turule tuleb. Isegi need, mis mõnikord tekitavad kahtlusi idee elujõulisuses ja turul konkureerimises, koguvad esmase tellimisega 3,2 rohkem raha, kui nad planeerivad! Jah, ma räägin meie eranäidisest Balti börsil - Elmo Rent. Aga pagan, seda ei märgitud mitte ainult alguses 3,2 korda rohkem, kui firma kavatses saada, vaid ka esimesel kauplemispäeval - ettevõtte aktsia tõusis 70% võrra! Tunne, et investorite virtuaalne seotus selle ettevõttega on olulisem kui esmatähtsad tooted.

Olgu, Elmo Rent, nagu Bercman. Õnneks on vähemalt ettevõte ise lahe, mis kutsus esile veelgi suurema tormaka nõudluse ettevõtte aktsiate järele. Sellele kirjutati alla 14 korda rohkem kui sooviti, mis siin ikka öelda 87,62% aktsia hinna tõus lähipäevadel pärast börsile tulekut.

Ärge piirake oma fantaasialendu. Tõin näite vaid kahest ettevõttest Balti Nasdaqi börsil, kuid sarnased sündmused toimuvad USA ja UK turgudel. Milline on teie viimane näide Wise'iga (endine Transferwise)?

- Finantsturgude populaarsus kasvab rekordiliselt jaeinvestorite seas.

Vanda Researchi andmetel, USA jaeinvestorid aastal juunis paigutatud aktsiaturu rekordile 27,9 miljard dollarit. See summa ületas ka jaanuaris meemiaktsiate plahvatusliku populaarsuse ajal turule lastud raha. Sel aastal on hinnanguliselt avatud üle 10 miljoni uue investeerimiskonto, sama palju kui kogu eelmisel aastal!

Pealegi jääb selline optimistlik taust eranditult jaeinvestoritele. Fondijuhid ja institutsionaalsed investorid on väga erinevas meeleolus. Võrreldes jaeinvestoritega on professionaalsed fondijuhid märksa pessimistlikumad, arvates, et tulevast kasumit pärsivad hirm inflatsiooni ees ja niigi ülehinnatud ettevõtted.

Jaeinvestorid on aga endiselt optimistlikud, kuigi näiteks eufoorilist tõusu kogenud AMC aktsiad on praegu oma tipust kaugel. Foorumites populaarseks saanud AMC Entertainment Holdings kukkus mööda 28% võrreldes päeva tipptasemega juuni alguses ja paljud armastatud dogecoinid langesid mööda 71% maikuu rekordist.

- Mina olen TÕESTI mures S & P500 P / E suhte pärast

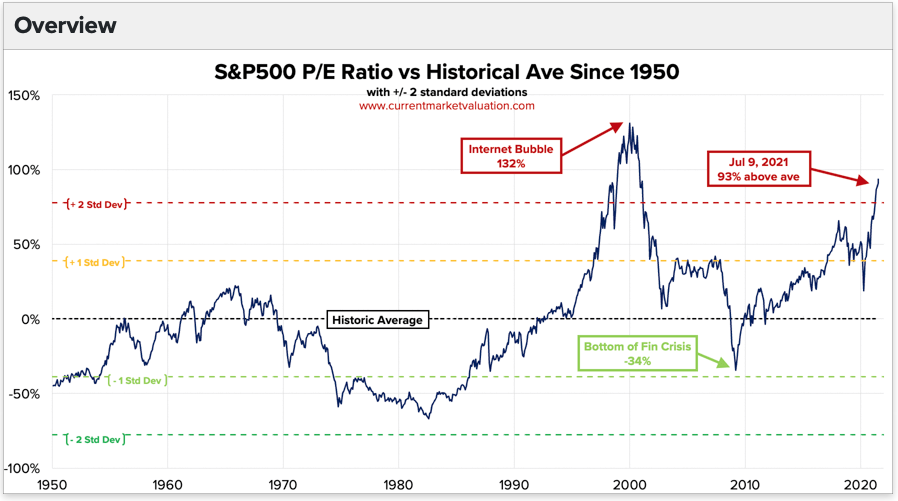

Sageli kasutatakse fundamentaalanalüüsi P / E suhe - ettevõtte kapitalisatsiooni ja puhaskasumi suhe. Vaatame, mis toimub kõige populaarsemas S & P500 indeksis, mis hõlmab suurima kapitaliga ettevõtteid.

Kas märkasite 9. juulit? Jah, me oleme ammu kaotanud sideme reaalsusega. Kõikide ettevõtete kapitalisatsioon on juba 2 standardhälvet normist ega ole kaugel dot-com taseme näitajatest.

- Warren Buffet tark mees

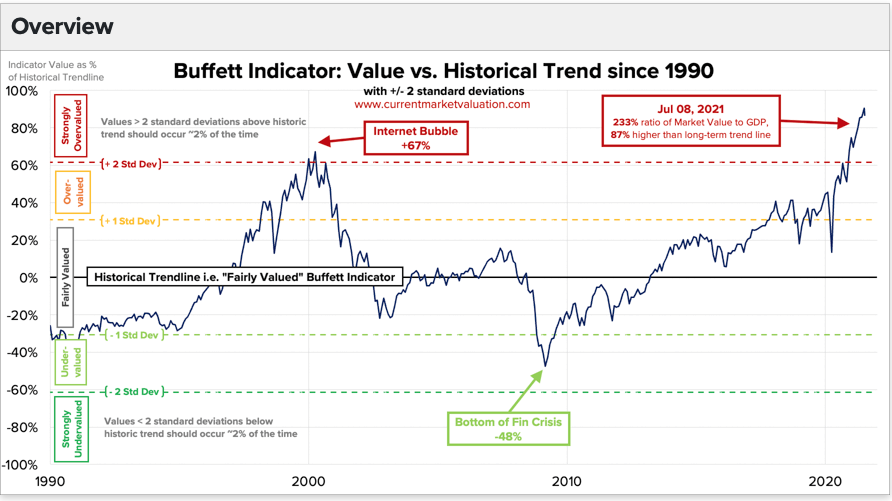

Ausalt öeldes peaks see lõik olema jätk eelmisele argumendile, kuid veel üks indeks, millele tahan teie tähelepanu juhtida, nimelt Warren Buffeti indikaator, on saanud liiga kõlava nime. Oma tuumaks on Buffetti näitaja USA aktsiaturu (kõikide ettevõtete) koguväärtuse suhe kõigi riikide SKTsse. Teile peaks olema väga selge, et kõigi riikide SKT ei saa olla väiksem kui kõigi USA ettevõtete väärtus, eks? Jah? Seejärel vaadake allolevat diagrammi.

Pean silmas sama saiti. 2021. aasta juulis oleme juba ületanud verstaposti, mis oli 2000. aasta dot-com kriisi ajal! Kõigi USA ettevõtete väärtus on kaks korda suurem kui kõigi riikide SKT väärtus kokku. See on lihtsalt hull!

Hinnanguliselt on see ligikaudu 2,8 standardhälbe võrra suurem ajaloolisest keskmisest, mis viitab turu tugevale ülehindamisele. Need on kõigi aegade tipptasemed. Arvestades intressimäärade ajaloolist madalseisu, on aga põhjust kahtlustada, et “seekord on teisiti” võib tõsi olla, aga kui kauaks?

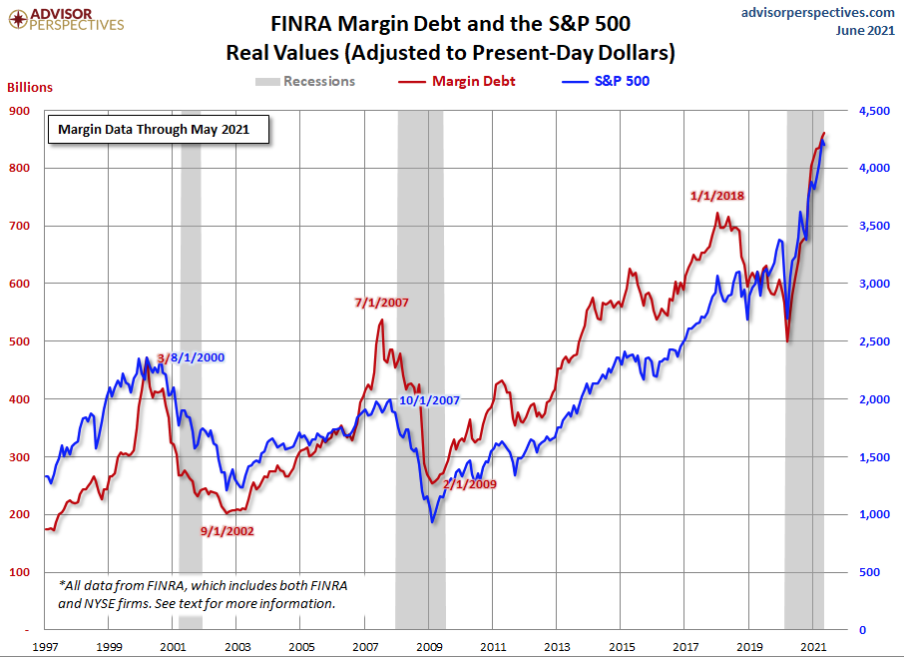

- Rahvas on kaotanud hirmu. Finantsvõimendusega tehingud ja optsioonitehingud

Iga finantsmulli klassika kohaselt genereerivad inimesed palju raha ja tõrjuvad täielikult hirmu rahaliste vahendite kaotamise ohu ees. Sellest tulenevad finantsvõimendusega tehingud või lisariskid, mida investorid finantsvaraga kaubeldes enda peale võtavad. Vaatame, kui palju raha olid investorid nõus kõige riskantsema finantsvõimendusega tehingute jaoks välja käima.

Majanduslangused on esile tõstetud halliga. Investorid purustavad riskantsete tehingutega kauplemismahu osas uusi rekordeid ja 2021. aasta keskpaigaks lähenesime optsioonivõla 850 miljardi dollari piirile.

- Mida teeb FRS ehk FED?

Ja Fed on finantsturud üle ujutanud stiimulipakettidega nii ettevõtetele kui ka üksikisikutele. Üksikisikutele anti 1400 dollarit ergutustšekkideks ja see ujutas turu üle täiendava 391 miljardi dollariga. Fed tekitab turgudel likviidsuse ülejääki, kuna kõik erainvestorid tormasid kogu oma raha suunama, kuhu? Õige! Finantsturgudele! Ja Fed hoiab intressimäärad nullil ega tõsta neid isegi ähvardavate inflatsiooniprotsesside taustal.

- Muide, jah! Inflatsioon!

Ja see hakkab tõsiselt ohustama majanduse heaolu. Viimase cnbc artikli järgi on Inflatsioon täna alates 2013. aastast kõrgeim.

Vaatamata Föderaalreservi kinnitustele, et praegune inflatsioonisurve ei kesta kaua, näevad tarbijad asju erinevalt. Juunikuu tarbijaootuste uuring näitas, et mediaaninflatsiooniootused hüppasid järgmise 12 kuu jooksul 4,8%ni, mis on 0,8 protsendipunkti kõrgem kui mais ja kõrgeim alates 2013. aastast.

Samal ajal ei ole Fed veel intressimäärasid muutnud ega üritanud turgudelt üleliigset likviidsust välja tõmmata, mis tähendab, et pidu jätkub veelgi.

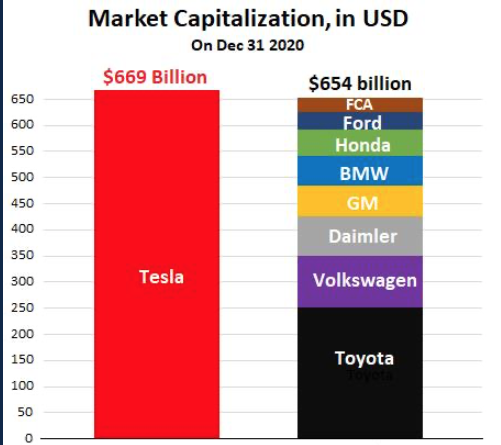

- Teine privaatne hullumeelsuse näide on Tesla!

See on nähtus ja apoteoos kõigi finantsturgude ettevõtete seas. Ettevõte ei teeni, kuid vaadake lihtsalt, kuidas investorid seda hindasid:

Tesla kapitalisatsioon ületab peaaegu kogu maailma kõigi autofirmade väärtuse. Sarnast olukorda võib leida ka paljude teiste ettevõtetega, näiteks energeetikasektoris. See ei ole ühekordne näide ühe aktsiaga, see on peaaegu reegel, et alustavatel ettevõtetel on suurem kapitalisatsioon kui nende stabiilsetel konkurentidel samast valdkonnast.

2021. aasta finantskriis? 2022?

Ma ei tea, kuidas teiega on, aga minu jaoks on see juba fakt. Aasta varem ei tahtnud finantsturud globaalset kriisi tunnistada, kuid juba karjuvad kõik näitajad, et olukord on juba ammu kontakti tegelikkusega kaotanud. Kui kaua see kestab, ma ei tea, järgmise musta luige ootuses võib mööduda aastaid või võib-olla juhtub homme kõik kiiresti. Fakt – finantsmullide ja sellele järgnenud kriisidega kaasnesid mitmed ühendavad tegurid:

- Arvamus, et mull ei lõhke ja enam-vähem terve olukord turgudel püsib

- Madalad intressimäärad ja kerge raha

- SPAC rekordarv

- Rekordarv IPO-sid ja andmekaitseametnikke

- Rekordiline elanike huvi investeeringute vastu, mis kajastub avatud investeerimiskontode arvus

- Suurenenud marginaalvõlg / võlg võimendatud või optsioonitehingutel

- Indikaatorid, mis on punases tsoonis. Näiteks S & P500 P / E suhe ja Warreni puhvetindikaator

- Kindel veendumus, et Fed päästab olukorra ja suudab intressimäärasid õigel ajal tõsta ning kaitsta kriisi või hüperinflatsiooni eest

- Tohutu nõudlus populaarsete varade järele, mis on kõigi huultel. Krüptovaluutad, Tesla, roheline energia?

Ja nüüd, kui vaatate artiklis esitatud argumendid üle, kas te leiate mingeid sarnasusi?